Actualités

Espace : Pourquoi la France a pris du retard face à l’Allemagne dans la course spatiale

Espace : pourquoi la France a pris du retard face à l’Allemagne dans la course spatiale – budgets, gouvernance et priorités industrielles

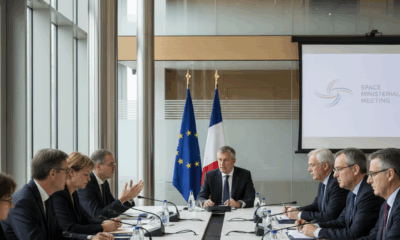

Dans l’espace européen, la hiérarchie s’est déplacée. L’Allemagne est passée devant la France sur plusieurs indicateurs clés, en particulier depuis les arbitrages budgétaires récents et une orientation plus agile vers les marchés commerciaux. La réunion ministérielle de l’Agence spatiale européenne (ESA) à Brême a clarifié le cap jusqu’en 2028, avec un budget d’environ 22 milliards d’euros et une contribution française annoncée à 3,6 milliards, désormais derrière celle de Berlin. Pour comprendre ce retard, il faut regarder la gouvernance, la chaîne de décision et la façon dont les fonds sont alloués entre la recherche scientifique, les programmes spatiaux d’exploration, et les applications commerciales.

La France a longtemps été la colonne vertébrale des lanceurs en Europe avec Ariane. Cette centralité a parfois ralenti la diversification vers les services orbitaux, les constellations en orbite basse et l’investissement dans les start-up. À l’inverse, l’Allemagne a multiplié les instruments financiers et l’ingénierie de contrats publics permettant aux jeunes acteurs de capter des marchés institutionnels plus tôt. L’ESA, via ses programmes optionnels, reflète ces priorités : qui paie oriente, et Berlin a joué la carte des technologies duales (civiles/défense) et de la résilience industrielle.

La dynamique s’observe aussi dans la manière de sécuriser les marchés ancrés dans la souveraineté (communications, observation, navigation). Les contrats de connectivité sécurisée signés fin 2024 autour du consortium SpaceRISE (SES, Eutelsat, Hispasat, et des sous-traitants européens) ont illustré une volonté d’aller vite sur les services en orbite. Résultat : des retombées plus directes pour l’emploi, des effets d’échelle et une visibilité accrue pour les investisseurs.

Pour les lecteurs souhaitant approfondir le fonctionnement institutionnel et les arbitrages, une mise en perspective claire est disponible ici : budget de l’Agence spatiale européenne. Les décisions prises à Brême conditionnent la place de l’Europe dans la course spatiale internationale, au moment où les États-Unis et la Chine accélèrent.

DÉCRYPTAGE – Priorités ESA, arbitrages nationaux et impacts 2025

Au-delà des enveloppes, la structure des dépenses compte. La France a concentré une part importante de ses efforts sur les lanceurs lourds, essentiels mais exposés à la concurrence et aux retards. L’Allemagne a parallèlement poussé des programmes spatiaux d’applications – observation, connectivité, logistique orbitale – alignés sur des débouchés B2B. Cette différence d’ADN stratégique explique pourquoi Berlin capte aujourd’hui plus de marchés émergents.

- 🚀 Cap sur l’orbite basse : Berlin a encouragé les constellations et micro-services orbitaux.

- 📡 Services d’État : achats publics comme tremplin pour les PME innovantes.

- 🔬 Recherche scientifique appliquée

- 💶 Investissement privé dopé par la visibilité des commandes publiques.

- 🤝 Coopération internationale orientée vers des résultats rapides.

| Orientation stratégique ✨ | France 🇫🇷 | Allemagne 🇩🇪 | Effet sur la course spatiale 🛰️ |

|---|---|---|---|

| Lanceurs | Dépendance à Ariane, cycles longs | Microlanceurs, cycles courts | Accès flexible, cadence accrue |

| Applications | Fragmentation des commandes | Contrats-cadres lisibles | Scale-up plus rapide |

| Financement | Subventions orientées R&D | Mix R&D + pré-achats | Traction commerciale plus forte |

| ESA | contribution française à l’ESA | Leadership sur programmes optionnels | Poids accru dans les décisions |

À ce stade, un constat s’impose : la vitesse d’exécution et la proximité client font la différence. Le prochain volet interroge la politique des lanceurs, talon d’Achille des capacités européennes.

Lanceurs européens : Ariane 6, microlanceurs allemands et réalités de marché

Depuis les retards d’Ariane 6, l’Europe a souffert d’une fenêtre sans accès souverain régulier à l’orbite, contraignant des acteurs à chercher des alternatives à l’étranger. Cette fragilité a eu des effets en chaîne sur les calendriers de missions et l’attractivité commerciale. Dans ce contexte, l’Allemagne a soutenu des équipes privées de microlanceurs (Isar Aerospace, Rocket Factory Augsburg, HyImpulse), capables de proposer des lancements dédiés à coût contenu et d’adresser la demande de constellations en orbite basse.

La France, forte de son héritage industriel avec ArianeGroup et du soutien du CNES, a priorisé la robustesse des lanceurs lourds. Or la montée des constellations nécessite des cadences élevées, une granularité fine des charges utiles et des prix compressés. D’où un décalage temporaire entre l’offre française et la demande du marché, que des initiatives privées françaises tentent désormais de combler avec des micro et mini-lanceurs émergents.

Le débat n’oppose pas “gros” contre “petit”, mais interroge la complémentarité. Les lanceurs lourds restent indispensables pour les satellites massifs, les missions lointaines ou la défense. Les microlanceurs offrent des manifestes souples et des délais raccourcis pour les constellations commerciales. L’avantage revient à l’écosystème capable d’aligner ces deux offres, avec des mécanismes contractuels fluides et une logistique intégrée.

Course spatiale : disponibilité des tirs et compétitivité prix

Des opérateurs fictifs aident à illustrer les enjeux. “Bavaria Space Logistics” réserve plusieurs tirs annuels auprès d’un microlanceur allemand et sécurise ses déploiements par lots. “Orbitalis Atlantique”, côté français, attend un manifeste Ariane pour un satellite principal et se positionne sur du “rideshare” quand l’opportunité se présente. Les deux modèles coexistent, mais l’un dispose d’une garantie de cadence que les investisseurs apprécient.

- 🗓️ Cadence : fenêtre de tir mensuelle vs trimestrielle, impact direct sur le time-to-market.

- 💸 Tarification : microlanceurs compétitifs sur les petits volumes, économies d’échelle sur lanceurs lourds.

- 🧩 Intégration : services d’accompagnement (assurance, AIT, orbital transfer) clés pour réduire les risques.

- 🛰️ Technologie spatiale : architecture satellite pensée pour des déploiements itératifs.

- ✅ Commandes publiques : contrats fermes = crédibilité bancaire et investissement privé.

| Paramètre 🚀 | Ariane 6 (France) 🇫🇷 | Microlanceurs (Allemagne) 🇩🇪 | Impact 🧭 |

|---|---|---|---|

| Capacité | Élevée, charges lourdes | Faible à moyenne | Adaptation au type de mission |

| Cadence | Montée en puissance progressive | Rythme agile et réactif | Déploiements fractionnés |

| Prix/unité | Compétitif à pleine charge | Compétitif petit volume | Optimisation par segment |

| Marchés visés | Institutionnel, missions lourdes | LEO commercial, démonstrateurs | Couverture du spectre d’usages |

Pour replacer la gouvernance dans ce tableau, lire aussi : priorités de l’ESA. La solution ne peut être que combinatoire : renforcer Ariane, soutenir les micro-lanceurs européens et garantir un carnet de commandes coordonné.

Le facteur temps reste la variable critique : chaque trimestre de retard se traduit par des transferts de contrats hors d’Europe. Cela pèse sur la compétitivité, mais aussi sur l’autonomie stratégique.

NewSpace, capital-risque et achats publics : l’avantage allemand sur le financement et l’exécution

Au-delà des lanceurs, le différentiel se joue sur l’investissement et la structuration du NewSpace. L’Allemagne a multiplié les mécanismes d’achats pré-commerciaux, permettant à des entreprises jeunes de vendre des services à l’État même avant une maturité totale. Cette logique « payez pour un service, pas pour un prototype » accélère l’accès au marché. La France a renforcé ses fonds et ses appels à projets, mais reste parfois plus centrée sur la subvention R&D que sur les contrats récurrents.

Exemple concret avec “Asterion Labs” (fictif), une PME française d’optique spatiale. Elle décroche une subvention significative, mais attend 18 mois un premier contrat récurrent. À Munich, sa concurrente “Weiss Orbit” obtient un pré-achat de données d’observation sur 24 mois, bancarisable auprès d’investisseurs. Même technologie, trajectoires opposées. Les investisseurs privilégient la visibilité contractuelle, moins risquée et compatible avec des tours de table rapides.

Les contrats européens de connectivité sécurisée IRIS², attribués à des acteurs comme SpaceRISE, illustrent les effets d’entrainement. Les sous-traitants allemands se positionnent en pack, avec des livrables modulaires. Les acteurs français sont présents, mais parfois dispersés. La leçon est claire : il faut des consortiums compacts, des interfaces simples et une logique “service-first”.

DÉCRYPTAGE – Comment aligner financement, commande publique et export

L’alignement passe par trois gestes concrets : des contrats-cadres pluriannuels sur données et connectivité, des tickets de capital-risque orientés “growth” pour franchir le mur industriel, et une diplomatie économique qui ouvre des marchés d’export dans des délais brefs. Les pays qui réussissent harmonisent ces trois leviers et offrent aux entrepreneurs un parcours sans rupture.

- 📑 Pré-achats de services : donner de la visibilité au cash-flow des start-up.

- 🏦 Fonds de croissance : tickets ≥ 50 M€ pour l’industrialisation.

- 🌍 Coopération internationale : accords d’accès à des sites et fréquences.

- 🧪 Tech transfer CNRS/DLR : passer du labo au marché en moins de 12 mois.

- 🔁 Itération produit : cycles rapides, retours clients, certification accélérée.

| Levier 💡 | France 🇫🇷 – État des lieux | Allemagne 🇩🇪 – Pratique | Résultat 📈 |

|---|---|---|---|

| Achats publics | Règles complexes, délais longs | Pré-achats, contrats modulaires | Time-to-market réduit |

| Capital-risque | Abondant en seed, gap en growth | Co-investissements late-stage | Scale-up accéléré |

| Export | Diplomatie active mais séquentielle | Paquets “tech + financement” | Deals signés plus vite |

| ESA | décisions prises à Brême | Poids relatif accru | Accès préférentiel aux lots |

Pour suivre l’arbitrage européen et les contributions nationales : ministres de l’espace réunis. L’enjeu, désormais, est d’enchaîner financement, commande et export sans rupture. C’est le cœur de la compétitivité.

Recherche scientifique, souveraineté des données et chaînes de valeur orbitales

Le différentiel franco-allemand ne se limite pas à l’industrie : il s’étend à la recherche scientifique et aux chaînes de valeur des données. Les laboratoires français (CNRS, universités, ONERA) publient abondamment et disposent d’instruments de pointe. Cependant, la conversion en services commercialisables – traitement d’images, analytics, cybersécurité orbitale – est parfois moins rapide qu’outre-Rhin, où des équipes DLR/industriels co-développent très tôt des briques de marché.

Les constellations en orbite basse transforment le jeu : cadence d’acquisition, volumes de données, exigences de fusion multi-capteurs (radar, optique, hyperspectral). Les États ont besoin de services souverains – agriculture, climat, sécurité civile, maritime – et souhaitent éviter la dépendance aux fournisseurs non européens. Là encore, les feuilles de route allemandes ont favorisé des plateformes logicielles interopérables, pensées pour l’export, avec des clauses de localisation de données.

La France n’est pas dépourvue d’atouts : talents mathématiques en observation de la Terre, excellence en optique, leadership historique en altimétrie. Des consortiums émergent autour des données souveraines, et la dynamique IRIS² avec SpaceRISE ouvre des passerelles entre communications sécurisées et analytics. La condition d’un rattrapage rapide tient à l’orchestration : donner à des intégrateurs la capacité d’agréger capteurs, cloud et sécurité.

DÉCRYPTAGE – Du laboratoire au marché : accélérer les transferts

Le cas “Seine Analytics” (fictif) illustre un chemin possible. Issu d’un labo CNRS, l’algorithme de fusion radar-optique répond à des besoins d’assurance et d’énergie. En s’adossant à un préachat de données publiques, l’équipe bascule en production, obtient une certification sécurisée et aligne un premier contrat export. Ce scénario, déjà courant en Allemagne, doit devenir la norme française.

- 🧠 Tech readiness : passer TRL 6→9 avec des cas d’usage financés.

- 🔐 Sécurité by design : chiffrement, traçabilité, conformité.

- ☁️ Cloud européen : interopérabilité et coûts maîtrisés.

- 📊 Valeur des données : passer du “produit” au “service récurrent”.

- 🤝 Coopération internationale ciblée : recherche conjointe et brevets partagés.

| Chaîne de valeur 🔗 | France 🇫🇷 – Forces | France 🇫🇷 – Faiblesses | Allemagne 🇩🇪 – Pratiques |

|---|---|---|---|

| Capteurs | Optique, altimétrie | Cycle d’industrialisation long | Co-développement lab/industrie |

| Traitement | Algorithmes de pointe | Peu de plateformes unifiées | Solutions SaaS orientées B2G |

| Commercial | Grandes maisons reconnues | Manque de contrats récurrents | Pré-achats pluriannuels |

| Souveraineté | Volonté politique forte | Fragmentation des initiatives | Gouvernance unifiée |

Pour suivre les arbitrages qui structurent ces chaînes, voir : les priorités de l’ESA détaillées. La clé : produire rapidement des services exportables et certifiés, appuyés sur des données souveraines.

Coopération internationale, défense et résilience : comment regagner du terrain sans s’isoler

La puissance spatiale en 2025 ne se mesure plus seulement à la capacité de lancer, mais à l’aptitude à coopérer vite et bien. L’Allemagne a capitalisé sur des partenariats industriels au sein de l’UE et de l’OTAN, tout en s’arrimant à des chaînes de valeur transatlantiques quand cela sert ses intérêts. La France défend la souveraineté et l’autonomie stratégique, ce qui suppose de bâtir des options industrielles européennes crédibles et compétitives.

Dans les services critiques (surveillance de l’espace, communications gouvernementales, météo de l’espace), le choix des standards et la sécurité juridique des contrats conditionnent la vitesse d’exécution. Les retards administratifs coûtent des parts de marché et entament la réputation de fiabilité. L’approche allemande, plus modulaire, permet d’empiler des blocs technologiques et de remplacer rapidement un sous-système défaillant.

Les programmes européens signés fin 2024, dont ceux portés par SpaceRISE, montrent la voie : fédérer les opérateurs historiques (SES, Eutelsat, Hispasat) avec des PME innovantes, pour des services livrables en quelques trimestres. La France a les entreprises et les talents ; il lui faut verrouiller le tempo contractuel, aligner défense et civil, et accélérer la certification pour livrer vite.

DÉCRYPTAGE – Alliances, normes et contrats de défense

Trois chantiers prioritaires se dégagent. D’abord, des accords-cadres bilatéraux qui réduisent les délais d’achat. Ensuite, des normes européennes de cybersécurité adaptées aux satellites de nouvelle génération. Enfin, la mutualisation des sites de test et de qualification, afin d’accélérer les mises sur orbite et les services associés. À quoi bon une brillante technologie spatiale si le contrat met deux ans à se signer ?

- 🛡️ Contrats défense-civil : clauses duales et partages de données sécurisées.

- 📜 Normes harmonisées : certification accélérée, reconnaissance mutuelle.

- 🏗️ Infrastructures communes : bancs d’essai, stations sol, cloud sécurisé.

- 🌐 Coopération internationale pragmatique : partenariats ciblés hors UE.

- ⏱️ Vitesse administrative : délais plafonnés, guichet unique.

| Levier stratégique 🧱 | France 🇫🇷 – Action à mener | Allemagne 🇩🇪 – Référence | Gain attendu 🎯 |

|---|---|---|---|

| Alliances | Accords bilatéraux rapides | Consortiums modulaires | Accès marchés + cadence |

| Normes cyber | Guides unifiés pour LEO | Intégration tôt dans le design | Confiance et export |

| Sites de test | Plateformes partagées | Réseaux distribués | TRL↗ et délais↘ |

| ESA | rôle de l’ESA dans la coordination | Leadership sur les lots applicatifs | Effet d’entraînement européen |

Pour prolonger l’analyse et les arbitrages budgétaires : contexte budgétaire et décisions ESA. La résilience se joue dans l’architecture contractuelle autant que dans la technique.

Reprendre du terrain suppose de livrer vite, bien, et de façon interopérable avec les alliés. C’est la métrique qui compte désormais.

Feuille de route opérationnelle pour la France : cinq gestes concrets pour inverser la tendance

Face à l’Allemagne, rattraper le retard implique une feuille de route précise. Les décisions doivent embrasser la chaîne complète : contrats, financement, certification, production et export. L’objectif est d’offrir aux industriels et start-up un chemin clair de l’idée au service opérationnel en moins de 24 mois. Ce calendrier crédible change la perception des investisseurs et place la France en partenaire fiable dans la coopération internationale.

Première mesure : généraliser des pré-achats de services (données d’observation, connectivité, SSA) avec des engagements pluriannuels. Deuxième geste : compléter les aides R&D par des tickets de croissance pour l’industrialisation. Troisième pilier : des passerelles rapides vers l’export via des packs “tech + financement + assurance”. Quatrième chantier : des plateformes communes de tests pour réduire les délais de qualification. Cinquième priorité : structurer des manifestes de lancement multi-segments combinant lanceurs lourds et micro-lanceurs.

DÉCRYPTAGE – Cinq leviers, des indicateurs et un calendrier

Pour rendre ces gestes mesurables, associer à chaque levier des indicateurs clairs. Exemple : nombre de contrats pluriannuels signés, délai moyen de passation, part des revenus récurrents dans le chiffre d’affaires, cadence de tirs, temps d’accès au marché à partir d’un TRL 6. La transparence des résultats est un signal fort pour les partenaires et les marchés financiers.

- 📑 Pré-achats : 10 contrats/an, durée 3 ans minimum.

- 🏭 Industrialisation : 3 sites mutualisés certifiés en 12 mois.

- 🚀 Lancements : un manifeste mixte trimestriel.

- 🌍 Export : 5 accords avec garanties publiques par an.

- 🔐 Normes : référentiel cyber LEO publié et appliqué.

| Action clé ✅ | Indicateur 📊 | Délai ⏱️ | Impact sur la course spatiale 🛰️ |

|---|---|---|---|

| Pré-achats de données | Contrats signés/an | 6-9 mois | Revenus récurrents |

| Fonds growth | Tickets > 50 M€ | 12 mois | Scale-up accéléré |

| Plateformes tests | Sites certifiés | 12 mois | Qualification rapide |

| Manifeste mixte | Tirs programmés | Trimestriel | Accès orbitaux flexibles |

| Normes cyber | Guides publiés | 6 mois | Confiance marché |

Pour mieux comprendre les arbitrages publics et leurs effets, consulter : fonctionnement et budget de l’ESA. La trajectoire de redressement tiendra à l’addition de victoires rapides et visibles pour les clients.

Pourquoi l’Allemagne devance-t-elle la France dans la course spatiale ?

Berlin a combiné des pré-achats de services, des microlanceurs agiles et des consortiums compacts. Ce triptyque a réduit les délais, rassuré les investisseurs et accéléré la mise sur le marché, tandis que la France est restée plus centrée sur les lanceurs lourds et la R&D subventionnée.

Le retard français est-il rattrapable d’ici quelques années ?

Oui, à condition de sécuriser des contrats pluriannuels, d’augmenter les tickets de croissance, d’unifier les normes cyber et de programmer un manifeste mixte de lancements. Des résultats tangibles peuvent apparaître en 12 à 24 mois.

Quel est le rôle de l’ESA dans ce rééquilibrage ?

L’ESA fixe les priorités et agrège les financements. Les contributions nationales, dont celles de la France et de l’Allemagne, orientent les programmes. Les décisions prises à Brême structurent la répartition des lots jusqu’en 2028.

Ariane 6 et microlanceurs sont-ils concurrents ou complémentaires ?

Complémentaires. Ariane 6 sert les missions lourdes et institutionnelles, tandis que les microlanceurs offrent de la souplesse pour les constellations et les déploiements rapides. L’écosystème doit s’appuyer sur les deux.

Quels secteurs profiteront le plus d’un rattrapage français ?

Observation de la Terre, connectivité sécurisée, cybersécurité spatiale, services de logistique orbitale et applications duales défense-civil. Ces segments combinent demande soutenue et perspectives export.

Passionnée par l’analyse géopolitique et les mouvements sociaux, Camille a couvert les grands événements politiques français et internationaux depuis plus de 10 ans. Elle prône un journalisme de rigueur, d’équilibre et de vérification systématique des faits.

VIDÉO. Découvrez la plus vaste sapinière de France nichée en Bretagne

VIDÉO. Découvrez la plus vaste sapinière de France nichée en Bretagne : repères, chiffres et géographie À l’ouest de la...

Quel avenir pour l’électroménager fabriqué en France ?

Électroménager made in France : état des lieux 2025 et enjeux de souveraineté La filière des appareils ménagers a connu...

stylo plume montblanc : un symbole intemporel d’élégance et de prestige

Montblanc et le stylo plume de luxe : héritage, élégance et prestige au fil d’un siècle Dans l’univers de l’écriture,...

beaujolais 2024 : prix, goût et particularités du millésime décryptés

Beaujolais 2024 : prix, tendances de marché et disponibilité Le Beaujolais 2024 arrive sur un marché à la fois festif...

La France authentique face à la France terne : un contraste saisissant

France authentique vs France terne : un contraste saisissant dans l’opinion et les territoires Le débat sur la France authentique...

plage de Santa Giulia : guide complet pour vos vacances en Corse en 2025

Plage de Santa Giulia : accès, localisation et conseils pratiques pour des vacances en Corse 2025 Localisation précise et cadre...

France vs Pologne : Horaire et chaîne pour ne rien manquer du match des Bleues au Mondial de handball

France vs Pologne (Mondial de handball) : horaire, chaîne et toutes les options de diffusion pour suivre les Bleues Le...

Nantes accueille la première femme à diriger un Muséum en France

Nantes, pionnière: la première femme à la direction d’un Muséum en France et l’héritage d’une modernisation À Nantes, la nomination...

testez vos connaissances sur les drapeaux du monde avec ce quiz passionnant

Quiz drapeaux du monde : testez vos connaissances et progressez par niveaux Identifier les drapeaux de chaque pays n’est pas...

Les Prédictions Célestes de Catherine Viguié : Votre Horoscope Passionné et Précis

Prédictions célestes et regard journalistique sur l’horoscope de Catherine Viguié Figures de la radio et des plateformes d’écoute, les prédictions...

prix du vin jaune : tout ce qu’il faut savoir avant de l’acheter

Prix du vin jaune en 2025 : comprendre ce que vous payez et éviter les surcoûts Le prix vin jaune...

Montceau : l’édition XXL qui surprend et séduit

Montceau : l’édition XXL qui surprend et séduit – cap sur une saison hors-norme À Montceau, l’expression édition XXL ne...

Bouchard : Stratège de Castrogontérien passionné, bien plus qu’un simple homme de Coupe de France

Bouchard, stratège castrogontérien: bien plus qu’un homme de Coupe de France À Château-Gontier, l’étiquette d’homme de Coupe de France colle...

Prévisions astrologiques pour le jeudi 27 novembre 2025 : éclairez votre journée grâce aux astres

Prévisions astrologiques du jeudi 27 novembre 2025 : influences planétaires et tendances fortes pour éclairer votre journée Les prévisions astrologiques...

découvrez le parcours télévisé de Sophie Jovillard et ses projets en 2025

Sophie Jovillard biographie et parcours télévisé: des débuts régionaux à la télévision française Des racines à Légny aux premières ondes...

insecte noir volant : identification des espèces courantes et solutions naturelles efficaces

Insecte noir volant : identification des espèces courantes et diagnostics express Les insectes volants noirs observés dans les logements et...

Espace : Pourquoi la France a pris du retard face à l’Allemagne dans la course spatiale

Espace : pourquoi la France a pris du retard face à l’Allemagne dans la course spatiale – budgets, gouvernance et...

pharamond santé : tout savoir sur cette maison d’édition médicale en 2025

Pharamond Santé en 2025 : une maison d’édition médicale au service de la rigueur et du numérique Connue d’abord comme...

Insécurité en France : un fardeau particulièrement lourd pour les jeunes et les femmes

Insécurité en France en 2025 : faits, contexte et chiffres clés pour comprendre un fardeau qui pèse sur les jeunes...

La France déploie ses forces pour briller au sommet de l’Agence spatiale européenne

Budget spatial 2026-2028 : la France mobilise ses forces pour briller au sommet de l’Agence spatiale européenne Sur la table...

-

Santé3 semaines ago

Santé3 semaines agodécouvrez pôle plessis santé, votre centre médical de proximité en 2025

-

Lifestyle3 semaines ago

Lifestyle3 semaines agodécouvrez la boutique Culture Sud : produits authentiques, idées cadeaux originales et nouveautés 2025

-

Santé3 semaines ago

Santé3 semaines agopôle santé Clisson : découvrez les médecins et infrastructures disponibles en 2025

Ludovic Montelfieu

26 novembre 2025 at 21h39

La France doit accélérer dans la course spatiale pour rattraper l’Allemagne.

Zéphyr Lysandre

26 novembre 2025 at 21h39

Intéressant article sur la dynamique spatiale franco-allemande actuelle.

Orphée Lycander

27 novembre 2025 at 0h41

Il est essentiel que la France intensifie ses efforts en matière d’espace.

Nerith Zephyrus

27 novembre 2025 at 0h41

Article intéressant sur l’écart spatial, mais la France peut le combler vite.

Zéphirin Écarlate

27 novembre 2025 at 0h41

L’Allemagne innove bien vite, la France doit s’adapter maintenant!

Zephyr Nyx

27 novembre 2025 at 7h23

Article intéressant sur l’espace, mais complexité excessive pour le grand public.

Elowen Starling

27 novembre 2025 at 7h23

Article informatif, mais nécessite plus d’exemples concrets.

Zéphyr Eluvian

27 novembre 2025 at 10h44

La France doit vraiment accélérer sa stratégie spatiale.